当前,虚假信息的制造和传播已成为全球性问题,以假乱真的AI合成技术让普通人在信息甄别上陷入困境。《2024年人工智能安全报告》显示,基于AI的深度伪造欺诈在2023年激增30倍,对网络安全和社会安全构成严重威胁。虚假信息的泛滥,不仅扰乱了网络空间的正常秩序,更可能将负面情绪从虚拟世界传导至现实,加剧社会焦虑。

在电力现货市场中,交易的商品从白菜换成了电能。发电企业就是菜市场的供货商,他们会根据当前的生产能力、价格水平等因素,决定要“上架”多少电力。电力用户或售电公司就像是菜市场的顾客,他们会根据自己的需求来选购电力。电力现货市场更注重即时的供需匹配和价格发现。在该市场中,电力商品价格会根据实时供需关系波动,类似于生鲜商品价格会根据季节、天气、产地等多种因素实时调整。电力现货市场交易通常在较短时间内进行,如日前市场、日内市场或实时市场,以满足电力系统即时的供需平衡。电力中长期市场则更注重长期电力供需规划和风险规避。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

在10月集团企业出栏节奏加快,近期需求端环比小幅改善的情况下,集团企业出栏依旧相对积极,这主要是担心前两年的春节前行情再度重演,结合1-10月上市企业的年度出栏完成目标较预期偏低,市场部分上市集团以及规模化企业出现抢跑现象,市场呈现阶段性供需宽松,11月以来现货价格持续下跌。

由于11月下旬以后气温逐步下降以及月底冬至是终端需求旺季,加上11月底之后腌腊灌肠,市场肥猪需求逐步转好,在10月二育相对谨慎以及近期积极释放压栏压力的情况下,预期肥猪在需求旺季仍存局部偏紧的可能,但从目前来看今年暖冬的概率较大,若春节前低气温维持时间较短,将影响腌腊灌肠的数量,降低肥猪肉的需求,整体来看11月下旬有一波阶段性压栏,提振现货价格,但幅度有限。

在抢跑导致短期供需宽松,而抢跑后有利于后期供应压力释放以及需求端逐步回暖的情况下,导致2411合约近期在17000关口有一定支撑,盘面升水空间不断拉大,而在技术面15000整数关口支撑较强,多头挺价情绪较强的情况下,2501合约持续小幅走强,逼近16000关口,市场呈现期强现弱的现象。

虽然近期市场出现部分抢跑现象,但由于市场对旺季需求毕竟有所期待,市场不会出现过度抛售,在需求旺季现货价格逐步止跌企稳的情况下,养殖端再度挺价销售,期强现弱格局或将反转,盘面在现货不具备持续大涨的情况下,上涨空间也将受限,2501合约预期在16000关口有一定压力。

还需要关注近期饲料原料价格波动情况,若玉米以及豆粕期货价格重心上移,远期养殖成本增加的情况下,也将一定程度上提振生猪远期合约价格。

1 供给端积极出栏,现货价格持续走弱

在10月集团企业出栏节奏加快,近期需求端环比小幅改善的情况下,集团企业出栏依旧相对积极,这主要是担心前两年的春节前行情再度重演,市场部分规模化企业出现抢跑现象,市场呈现阶段性供需充裕,11月以来现货价格持续下跌,下跌幅度较10月小幅增加,截止到11月13日,河南地区现货均价跌至16.5元/公斤附近。

伴随着商品猪现货价格持续下跌,市场情绪悲观,散户以及二育户的肥猪也开始抢跑出栏,在肥猪需求旺季没有来临的情况下,造成肥猪价格回调幅度加快,11月以来标肥价差持续反弹。但10月市场二育主体进场较为谨慎,这波二育的肥猪正常出栏时间是在冬至前,而冬至前逐步迎来肥猪需求旺季,因此预期11月下旬肥猪现货价格将迎来一些支撑,标肥价差再度走扩。

从出栏体重数据来看,近期无论三方咨询机构的商品猪出栏体重数据,还是农业农村部宰后体重数据,均出现小幅回落的趋势,可以看出从10月中旬之后,市场整体在释放三季度的压栏压力。从农业农村部宰后体重的同比数据来看,今年商品猪出栏体重还是处于相对偏高水平,市场商品猪的压栏压力并没有完全释放。

图1:河南地区生猪均价

图2:标肥价差

图2:标肥价差

图3:生猪周度出栏均重

图3:生猪周度出栏均重

图4:屠宰企业宰后均重

图4:屠宰企业宰后均重

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

2 母猪产能持续恢复,10月出栏节奏加快

农业农村部等五部联合发布2024年9月末能繁母猪存栏4062万头,月度环比上涨0.6%,同比减少4.2%;三方咨询机构中钢联样本企业数据统计,10月能繁母猪存栏量为环比涨0.39%,同比减少1。1%,涌益数据显示10月能繁母猪存栏量环比增0.27%,10月生猪价格超预期下跌,养殖端多持谨慎补栏情绪,加上担心疫情防控难度较大,因此10月能繁母猪存栏增长节奏较缓。

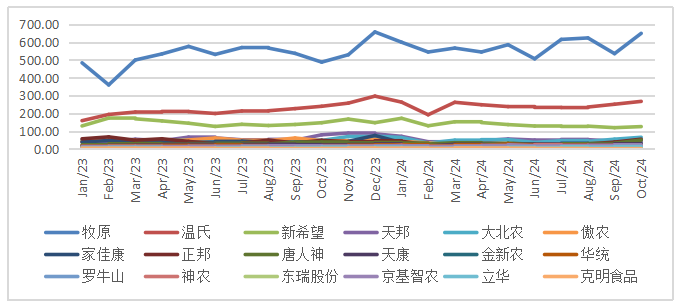

18家上市公司10月商品猪(包含仔猪)出栏1432万头,环比曾4.7%,同比增加12.6%,1-10月商品猪(包含仔猪)出栏1.18亿头,同比增加4%。10月上市集团公司的出栏节奏环比加快,但距离较2023年增加10%的目标还有较大的距离,因此11月以及12月上市企业若完成出栏目标,仍面临较大的出栏压力。

10月集团及规模化企业实际出栏较计划有所增加。钢联的数据显示,10月样本规模化企业计划出栏1134.8万头,实际销售1185.3万头,完成率104.45%,较9月增幅7.66%;整体来看10月以来市场对四季度生猪高价期待降低,出栏情绪较为积极。11月出栏计划虽较10月实际出栏有所增量,但幅度有限。

图5:农业农村部以及其他三家母猪存栏环比以及同比

图6:18上市公司月度出栏量(万头)

图6:18上市公司月度出栏量(万头)

图7:样本企业出栏量及出栏计划(万头)

图7:样本企业出栏量及出栏计划(万头)

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

3 屠企开机率小幅震荡增加

截止到11月12日,屠宰企业开工率29.5%,较11月初上涨1个百分点,同比减少1个百分点。本周随着气温逐步降低,终端需求逐步改善,屠宰企业下游订单略有增加,但由于今年宏观消费环境较差以及替代品充足,市场对需求旺季猪肉需求相对悲观,因此接下来需求虽然环比逐步增加,但依然低于去年同期。此外本周屠宰利润小幅恶化,屠宰企业开工较为谨慎,短期需求虽有改善,但幅度不大。

截止到11月8日国内重点屠宰企业冻品库容率为17.14%,近期呈现稳定趋势,与往年同期相比,处于历史相对低位。三季度以来屠宰企业进入冻品库存去库节奏,一是屠宰企业屠宰利润持续亏损,基本都以销定宰保鲜销,今年鲜销率基本在90%左右,屠宰企业入库意向不高,二是鲜肉与冻品价差扩大,冻品价格优势更明显,下游深加工及餐饮等行业采购冻品猪肉积极性提高。较低的冻品库存会对猪肉价格有一定的支撑,但需屠宰企业认为猪肉价格跌至可以分割入库成本,并对预期相对乐观,或者说低冻品库存只对猪肉价格很低时支撑才会明显。根据屠宰厂描述,入冻品价格基本在7元/斤,也就意味着,如果没有疫病,四季度企业入库意向不高,基本高鲜销为主。

图8:屠宰企业日度屠宰量

图9:企业屠宰利润

图9:企业屠宰利润

图10:屠宰企业冻品库容率

图10:屠宰企业冻品库容率

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

4 基差以及价差回落

截止到11月13日,2411合约基差为-585,在交割月2411合约出现明显的升水,主要是11月下旬气温下降,终端需求环比逐步增加,加上南方腌腊灌肠启动,市场对现货价格相对乐观。

11月以来2501合约基差逐步回落,截止到11月13日,2501合约基差为680,这波基差回落主要是10月以来集团企业出栏节奏加快,减缓后期供应压力,因此现货价格持续回落,但由于2501合约最后交割时间对应的是春节后需求淡季,因此2501合约仍表现为贴水。

2401合约与2503合约价差逐步走高,11月出栏较为积极,加上肥猪较少,以及2501在支撑关口的坚挺,让资金对2501合约有所亲昧。但二季度母猪产能的恢复,对应的是节后需求淡季,市场对上半年的价格并不乐观,因此2401合约与2403合约价差走扩,预期价差2000是顶点,若价差超过2000,可以做反套,驱动是价差套利。

图11:2411及2501合约基差

图12:2501及2503合约价差

图12:2501及2503合约价差

数据来源:紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

数据来源:紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 炒股是如何加杠杆的